取引相場のない株式の評価実務について

昨日、『取引相場のない株式の評価実務と個別事例』のセミナーに参加してきました。

200名以上の税理士の方が受講されており、我々税理士も日々の税法改正に対応していかなければなりません。

取引相場のない株式の評価について、同族株主等は原則的評価方式で評価し、

同族株主等以外の者は、特例的評価方式(配当還元方式)で評価します。

さらに、原則的評価方式には、類似業種比準方式と純資産価額方式の2つがあります。

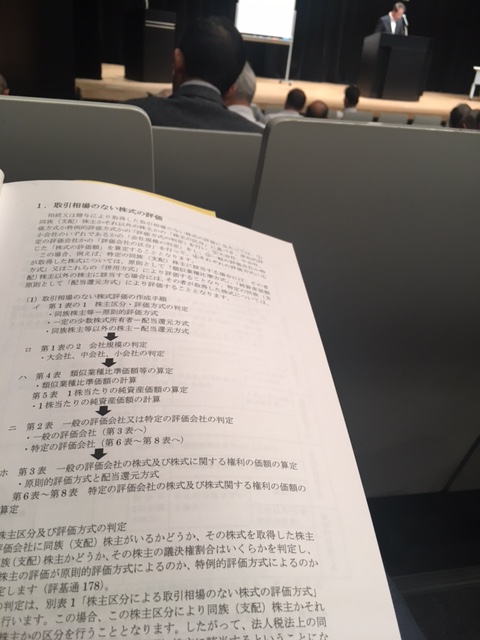

一般的に、取引相場のない株式の評価の作成手順は

①株主区分・評価方法の判定(同族会社かどうか)

同族株主等・・・原則的評価方法

一定の少数株式所有者・・・配当還元方式

同族株主等以外の株主・・・配当還元方式

⇓

②会社規模の判定

大会社・中会社・小会社

⇓

③類似業種比準価額等の算定

類似業種比準価額の計算

1株当たりの純資産価額の算定

⇓

④一般の評価会社又は特定の評価会社の判定

⇓

⑤一般の評価会社の株式及び株式に関する権利の価額の算定

原則的評価方式と配当還元方式

の手順で進めていきます。

平成29年度税制改正大綱では、株価が上がる企業での円滑な事業承継を目的とした改正が行われました。

改正対象は、類似業種比準方式による株価の算出方法となります。

近年、2015年の相続税の基礎控除引き下げにより、高橋会計における相続税の申告・相談が非常に多くなってきました。

特に、取引相場のない株式評価を伴うケースは、実務が複雑になる傾向があります。

今回の見直しにより、全体では平均で約1割程度の株価が下がる見込みであると言われています。

是非この機会に、自社の株価を算定し把握することをお勧めします。