26.06.12 平成26年度 法人税改正の主な概要

投稿日:2014年06月12日木曜日 18時09分36秒

投稿者:走る税理士 志村 賢一 カテゴリー: 税法改正

26.06.12 平成26年度 法人税改正の主な概要

1.交際費課税の緩和・延長

制度の概要

法人が平成18 年4月1日から平成26 年3月31 日までの間に開始する各事業年度

において支出する交際費等の額(中小法人については、交際費等の額のうち年800 万

円(定額控除限度額)を超える部分の金額)は、損金の額に算入しない。(旧措法61 の4)

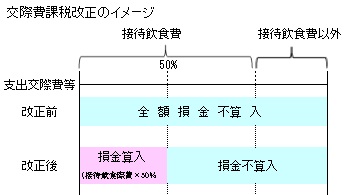

損金不算入額の改正

(1) 交際費等の額のうち、接待飲食費の額の50%に相当する金額は損金の額

に算入することとされました(措法61 の4①)。

(2) 中小法人については、上記(1)による損金算入と、定額控除限度額までの損金

算入とのいずれかを選択適用できることとされました(措法61の4①②)。

(3) 適用時期は平成26年4月1日以後開始事業年度から適用され、適用期限が

平成28年3月31日まで2年延長されました。

2.給与等支給増加額の10%の税額控除の拡充

制度の概要

基準年度と比較して、給与等支給額を5%以上増加させた場合には、当該支給

増加額の10%を税額控除(法人税額の10%(中小企業等は20%)を限度)できる。

改正内容

⑴ 雇用者給与等支給増加割合の要件(改正前:5%以上)が次のとおり緩和され

ました。

①平成27年4月1日前に開始する事業年度 2%以上

②平成27年4月1日から平成28年3月31日までに開始する事業年度 3%以上

③平成28年4月1日から平成30年3月31日までに開始する事業年度 5%以上

⑵ 平均給与等支給額の要件について、平均給与等支給額及び比較平均給与等

支給額の計算の基礎となる国内雇用者に対する給与等を、継続雇用者に対

する給与等(※)に見直した上で、平均給与等支給額が比較平均給与等支給額

を上回ること(改正前:以上であること)と変更になりました。

※ 適用年度及びその前年度において給与等の支給を受けた国内雇用者に

対する給与等のうち、雇用保険法の一般被保険者に対する給与等をいいます。

3.復興特別法人税の1年前倒し終了

復興特別法人税の概要

法人税の納税義務者は、原則として平成24年4月1日から平成27年3月31日

までの間に開始する事業年度において、基準法人税額(所得税額控除等の適用

前の法人税額)に対して10%の付加税(復興特別法人税)を納付する義務があり

ます。

改正内容

(1) 復興特別法人税を1年前倒しして終了します。

(2) これに伴い、復興特別所得税額を法人税の申告において法人税額から控除

できることになりました。

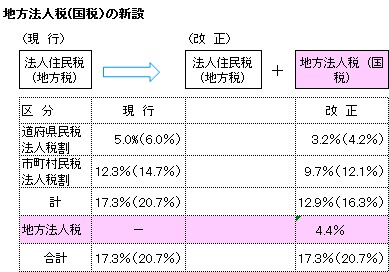

4.地方法人税(国税)の新設

地方団体の税源の偏在性を是正し、財政力格差の縮小を図るため、法人

住民税の法人税割の税率を引下げ、引き下げ分に対応する地方法人税が

創設し、その税収全額を交付税の原資となります。

(1)地方法人税の概要

納税義務者 :法人税を納める義務がある法人

課税標準 :基準法人税額(所得税額や外国税額等の控除前の法人税額)

税 率 :4.4%

申告納付先:国(税務署)

税収の使途:地方交付税として地方団体へ配分

(2)適用時期は、平成26年10月1日以後に開始する事業年度から適用になります。

(3)また、暫定措置である地方法人特別税・譲与税の規模が縮小され、地方法人特別税

と法人事業税の税率が変更されます。

- 記事投稿者情報 ≫ 走る税理士 志村 賢一

- この記事へ ≫ お問い合わせ

- この記事のタグ ≫

に対応できていますか")

に対応できていますか")

に対応できていますか")

に対応できていますか")

に対応できていますか")