26.07.08 平成26年度 所得税改正の概要

投稿日:2014年07月08日火曜日 13時41分41秒

投稿者:走る税理士 志村 賢一 カテゴリー: 走る税理士

26.07.08 平成26年度 所得税改正の概要

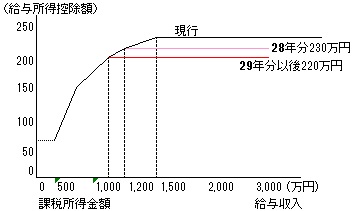

1.給与所得控除の上限引き下げ(所法28③、改正法附則4、23)

給与所得控除の上限額が適用される給与収入1,500万円(控除額245万円)が引き

下げになります。

(改正内容)

① 28年分の所得税(29年度分の個人住民税)

年収1,200万円超の者の給与所得控除が一律230万円

② 29年分以後の所得税(30年度分以後の個人住民税)

年収1,000万円超の者の給与所得控除が一律220万円

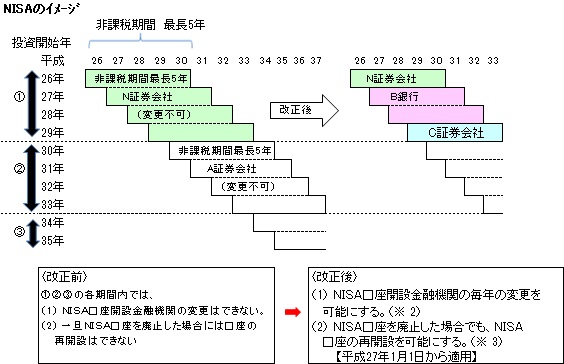

2.NISA(少額投資非課税口座制度)の見直し(措法9の8、37の14)

(1) HISAの概要

① 非課税対象 : NISA口座内の少額上場株式等の配当、譲渡益

② 開設者(対象者): 口座開設の年の1月1日において満20歳以上の居住者等

③ 非課税投資額 : 毎年、①新規投資額及び②継続適用する上場株式等の時価の

合計額で100万円を上限

④ 非課税投資総額 : 最大500万円( 100万円×5年間)

⑤ 口座開設期間 : 平成26年から平成35年までの10年間

(毎年新たな口座開設は不要※1)

⑥ 保有期間 : 最長5年間、途中売却は自由(ただし、売却部分の枠は再利用不可)

(2)改正内容

① NISA口座を開設する金融機関について、1年単位で開設する金融機関の変更を

することが可能とする。 (※1)

② NISA口座を廃止した場合にNISA口座の再開設を可能になりました。(※2)

(平成27年1月1日から適用〕

(※1) 非課税期間ごとに金融機関を選択し、その期間内に金融機関を変更し

ない場合には、新たな手続は不要。

(※2) 金融機関の変更は、その変更しようとする年にNISA口座に上場株式等

を受け入れていない場合にのみ可能。

(※3) NISA口座を廃止した年に既にNISA口座に上場株式等を受け入れてい

た場合は、NISA口座の再開設は翌年以降から可能。

3.特定公社債の範囲見直し

上場株式等に係る譲渡所得等の課税の特例の対象となる特定公社債である

平成27年12月31日以前に発行された公社債から、同族会社が発行した社債が除外

されます。

これにより、同族会社が平成27年12月31日以前に発行した社債の利子で、その同族

会社の株主等が平成28年1月1日以後に支払を受けるものは、利子所得の20%源泉

分離課税(所得税15%、住民税5%)の対象から除外され、総合課税の対象となります。

(適用時期)

平成28年1月1日以後に行う上場株式等の譲渡について適用されます。

4. 住宅ローン控除における既存住宅の範囲の見直し

居住者が、耐震基準に適合しない既存住宅を取得した場合において、その取得の

日までに耐震改修工事の申請等をし、かつ、居住の用に供する日までに耐震改修工

事を完了していること等の一定の要件を満たすときは、当該既存住宅を耐震基準に

適合する既存住宅とみなして、住宅借入金等特別控除の適用を受けることができま

す。

なお、既存住宅の耐震改修をした場合の所得税額の特別控除の適用を受ける

場合には、適用されません。

(適用時期)

平成26年4月1日以後に既存住宅の取得をし、自己の居住の用に供する場合に

ついて適用されます。

5.譲渡所得関係

(1)居住用財産の譲渡の特例に関する改正

① 特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例

譲渡資産の譲渡に係る対価の額の要件が1億円(改正前1億5千万円)以下に

引き下げられた上、その適用期限が平成27年12月31日まで2年延長されました。

(措法36の2①③④、36の5)

② 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」

「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例適用期限が

平成27年12月31日まで2年延長

(2)相続税の取得費加算の特例の見直し

相続財産である土地等の譲渡をした場合の譲渡所得の金額の計算上、取得費

に加算する金額が、その者が相続又は遺贈により取得した全ての土地等に対応

する相続税相当額から、その譲渡をした土地等に対応する相続税相当額とされ

ました。 (措法39①、措令25の16①)

平成27年1月1日以後に開始する相続又は遺贈により取得した資産の譲渡に適用

(3)ゴルフ会員権等の損益通算の廃止

譲渡所得の計算上生じた損失の金額を他の各種所得から控除(損益通算)する

ことができない「生活に通常必要でない資産」の範囲に、主として趣味、娯楽、保養

又は鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権、リゾート会員権等)

が追加されました。(所令178①二)

【適用時期】平成26年4月1日以後に行う資産の譲渡等について適用

- 記事投稿者情報 ≫ 走る税理士 志村 賢一

- この記事へ ≫ お問い合わせ

- この記事のタグ ≫

に対応できていますか")

に対応できていますか")

に対応できていますか")

に対応できていますか")

に対応できていますか")