26.06.10 平成26年度 消費税制改正の概要

投稿日:2014年06月13日金曜日 12時47分33秒

投稿者:走る税理士 志村 賢一 カテゴリー: 税法改正

26.06.10 平成26年度 消費税制改正の概要

平成26年3月に改正された消費税法施行令等の概要です。

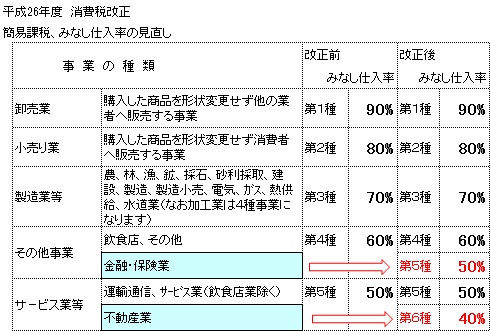

1.簡易課税制度の業種区分とみなし仕入率の見直し

(1)概要

第4種事業のうち金融業と保険業を第5種事業とし、第5種事業のうち不動産業

を第6種事業(みなし仕入率40%)となります。

(2)適用時期 平成27年4月1日以後に開始する課税期間について適用されます。

(3)経過措置

平成26年9月30日までに「消費税簡易課税制度選択届出書」を提出した事業者は、

平成27年4月1日以後に開始する課税期間であっても当該届出書に記載した

「適用開始課税期間」の初日から2年を経過する日までの間に開始する課税期間

(簡易課税制度を辞めることができない期間)は、改正前のみなし仕入れ率が適用

されます。

2.課税売上割合の計算における金銭債権の譲渡に係る対価の額の算入割合の見直し

消費税の課税売上割合の計算上、金銭債権(資産の譲渡等の対価として取得した

ものを除く)の譲渡については、その譲渡対価の額の5%相当額を資産の譲渡等の

対価の額に算入することになりました。

(適用時期)平成27年4月1日以後に行われる金銭債権の譲渡について適用されます。

3.輸出物品販売場制度の見直し

免税販売の対象物品に一定の方法で販売する消耗品(外国人旅行者などの非居住

者に対して、同一の店舗における1日の販売合計額が5千円超50万円までの範囲の

ものに限る)が加えられました。

(適用時期)平成26年10月1日以後に行われる課税資産の譲渡(消耗品の販売)に

ついて適用されます。

- 記事投稿者情報 ≫ 走る税理士 志村 賢一

- この記事へ ≫ お問い合わせ

- この記事のタグ ≫

に対応できていますか")

に対応できていますか")

に対応できていますか")

に対応できていますか")

に対応できていますか")